MATRIX

Die wohl bekannteste Szene in Matrix ist die, in der Neo sich entscheiden muss: Will er in der Scheinwelt bleiben – oder die Wahrheit sehen?

Genau vor dieser Entscheidung stehen Sie jetzt auch.

Lösen Sie sich von der Vorstellung, dass ein Dritter Ihr Vermögen für Sie aufbaut oder verwaltet. Übernehmen Sie die Kontrolle selbst – denn alles andere kostet Sie am Ende Rendite.

Es ist einfacher, als Sie denken. Und am Ende stehen nur vier klare Entscheidungen – die Sie selbst treffen. Ich begleite Sie auf diesem Weg.

WAS MACHT DEN UNTERSCHIED

Klarheit statt Komplexität

Unabhängige Finanzbegleitung – ohne Produktverkauf.

Ich arbeite vollständig unabhängig – ohne Verbindungen zu Banken, Versicherungen oder Produktanbietern. Es gibt keine Provisionen, keine Kickbacks und keine versteckten Interessen. Mein Ziel ist es, Ihnen objektiv zu zeigen, welche Möglichkeiten der Markt bietet – und wie Sie selbstbestimmt, einfach und fundiert finanzielle Entscheidungen treffen können.

Bei mir erhalten Sie klare, ehrliche Informationen – ohne Verkaufsdruck und ohne Interessenkonflikte. Ihre Rendite entspricht exakt dem, was der Markt hergibt – ohne versteckte Gebühren oder unnötige Kosten, die Ihr Depot belasten.

Lassen Sie sich nicht blenden von Begriffen wie „Steuervorteil“, „jährliche Steueroptimierung“, „Rebalancing“, „Risikomanagement“, „Umschichtungen“ oder „steuereffizienter ETF-Tausch“. Ich zeige Ihnen, warum viele dieser Strategien oft mehr Marketing als Mehrwert sind – und wie sie langfristig nicht nur überflüssig, sondern sogar renditeschädlich sein können.

Es geht auch anders: einfach, verständlich und erfolgreich – ohne ständige Eingriffe, ohne Umwege.

Warum ich tue, was ich tue

Finanzen betreffen jeden – doch nur wenige fühlen sich wirklich sicher im Umgang mit Geld. Ich habe es mir zur Aufgabe gemacht, Menschen Orientierung zu geben, wo oft Unsicherheit herrscht.

Was mich antreibt, ist die Überzeugung, dass finanzielle Bildung der Schlüssel zu echter Freiheit ist. Unabhängig von Einkommen oder Vorwissen: Jeder verdient es, seine finanzielle Zukunft selbstbestimmt zu gestalten.

Ich mache diesen Job, weil ich es satt habe, wie Banken und Finanzvertriebe mit intransparenten Produkten, hohen Gebühren und Verkaufsdruck das Vertrauen der Menschen ausnutzen.

Ich begleite Sie dabei, Klarheit zu gewinnen, fundierte Entscheidungen zu treffen und langfristig Vermögen aufzubauen – verständlich, transparent und auf Augenhöhe.

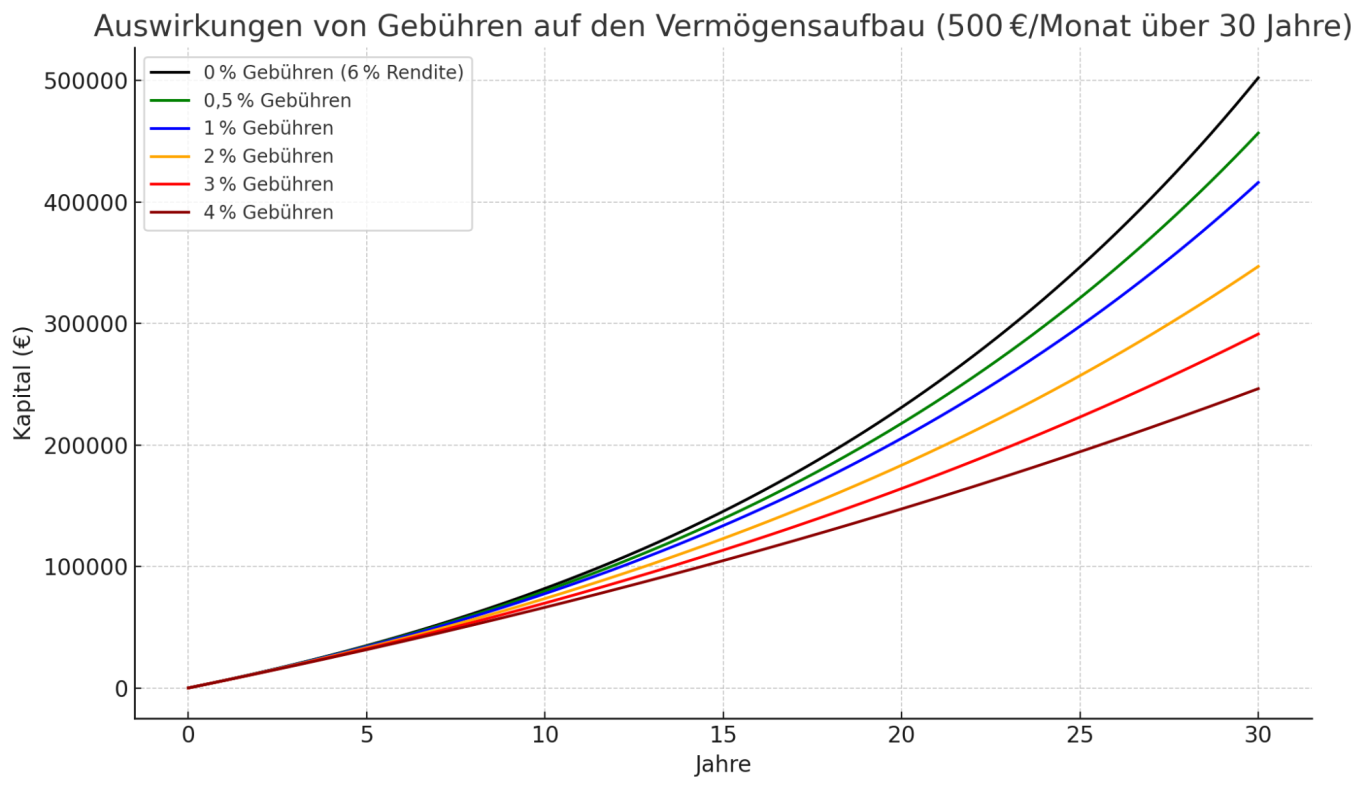

GEBÜHREN LASSEN SICH NICHT VERMEIDEN - ABER MINIMIEREN

Je niedriger die laufenden Kosten, desto mehr bleibt von Ihrer Rendite.

Warum bereits geringe Gebührenunterschiede langfristig große Auswirkungen haben können, zeigt die untenstehende Übersicht der jährlichen Gebühren.

Viele Banken und Online-Plattformen fügen Portfolios zudem zehn oder mehr verschiedene Fonds hinzu – oft ohne echten Mehrwert. Das führt nicht nur zu unnötiger Komplexität, sondern vor allem zu zusätzlichen Kosten, die das Wachstum Ihres Vermögens spürbar bremsen können.

Ob diese Vielfalt wirklich notwendig ist – oder nur unnötig Geld kostet – erfahren Sie in meinem Coaching.

Hohe Gebühren kosten mehr als nur Geld – sie kosten Rendite.

Ein Beispiel: Wer über 30 Jahre hinweg jährlich 1.000 € an Gebühren zahlt, verliert bei einer durchschnittlichen Marktrendite rund 85.000 € an möglichem Vermögenszuwachs.

Das zeigt: Schon scheinbar moderate Gebühren haben einen drastischen Einfluss auf Ihre langfristige Vermögensentwicklung.

In meinem Coaching erfahren Sie, wie Sie solche Kostenfallen vermeiden und Ihr Geld effizient für sich arbeiten lassen.

Gebühren pro Jahr!

2%

z.B. bei einer Bank

Depotwert/Gebühren

50.000€= 1.000€

150.000€= 3.000€

300.000€= 6.000€

500.000€= 10.000€

Gebühren pro Jahr!

1%

z.B. bei Online Diensten

Depotwert/Gebühren

50.000€ = 500€

150.000€ = 1.500€

300.000€ = 3.000€

500.000€ = 5.000€

Gebühren pro Jahr!

ab 0,10-0,30%

Ihre Kosten bei Selbstverwaltung

Depotwert/Gebühren

50.000€= 50-150€

150.000€= 150-450€

300.000€= 300-900€

500.000€= 500-1500€

KINDERDEPOTS

Kinderdepots und vermeintliche Steuervorteile – ein häufiger Irrtum

Auch beim Vermögensaufbau für Kinder gilt: Das Vermögen gehört der begünstigten Person – in diesem Fall dem Kind. Ein Dritter sollte dabei nicht wirtschaftlich profitieren oder Einfluss nehmen.

Häufig wird in diesem Zusammenhang von angeblichen „Steuervorteilen“ gesprochen, insbesondere durch das Nutzen des Kinderfreibetrags (aktuell rund 13.000 € pro Kind und Jahr). Dabei wird oft übersehen, dass dieser Freibetrag jeder natürlichen Person mit Wohnsitz in Deutschland ohnehin zusteht – unabhängig vom Alter. Es handelt sich also nicht um einen exklusiven Vorteil durch das Kinderdepot, sondern um das gesetzlich vorgesehene steuerliche Existenzminimum.

Wer für sein Kind investiert, sollte dies mit einem langfristigen Plan und in voller Transparenz tun – ohne Illusionen über steuerliche „Tricks“.

FRAUEN HABEN ES SCHWERER

Weniger Zeit. Weniger Einkommen. Weniger Rente – aber genauso viel Potenzial.

Frauen stehen beim Thema Geldanlage und Vermögensaufbau häufig vor strukturellen Herausforderungen:

Karrierepausen, etwa durch Elternzeit, verkürzen nicht nur den Anlagehorizont – sie gehen auch mit Phasen geringeren Einkommens einher. Oft folgt auf die Elternzeit eine Teilzeitbeschäftigung, die den finanziellen Spielraum zusätzlich einschränkt.

In solchen Zeiten werden Sparpläne häufig pausiert oder reduziert. Das hat langfristige Folgen: Es fehlt Kapital, das über Jahre hinweg hätte wachsen können.

Hinzu kommt: Geringeres Erwerbseinkommen bedeutet auch niedrigere Einzahlungen in die gesetzliche Rentenversicherung. Das führt später zu einer spürbar geringeren Rente – und damit zu einer zusätzlichen Versorgungslücke im Alter.

All das führt dazu, dass Frauen beim Thema Geld oft unter anderen Bedingungen starten als Männer.

Sie investieren später, sparen weniger – und erhalten im Alter deutlich weniger Rente.

Doch genau deshalb ist es so wichtig, den eigenen Vermögensaufbau frühzeitig, gezielt und unabhängig anzugehen. Nicht mit Angst, sondern mit Wissen, Klarheit und einem Plan.

Ich zeige Ihnen, wie Sie mit nur vier klaren Entscheidungen langfristig Vermögen aufbauen – unabhängig, selbstbestimmt und ohne Umwege über Banken oder Produktverkäufer.

Sie müssen nicht perfekt starten – Sie müssen nur überhaupt starten. Ich begleite Sie dabei Schritt für Schritt.

↓ Link zum Tagesschau Artikel ↓

FINANZSTART FÜR JUNGE ERWACHSENE

Die Jahre zwischen 18 und 25 sind voller Freiheit, neuer Erfahrungen – und meist knapper Kassen.

Reisen, Lifestyle, das erste eigene Auto oder einfach nur leben – da scheint das Thema „Altersvorsorge“ oder „Vermögensaufbau“ meilenweit entfernt.

Ich verstehe das. Ich war selbst mal jung – und ehrlich gesagt: Finanzbildung, Investitionen oder Vorsorge spielten damals bei mir keine Rolle.

Heute weiß ich, wie wertvoll es gewesen wäre, schon früh mit kleinen Schritten anzufangen – ohne auf alles verzichten zu müssen.

Denn es geht nicht darum, das Leben zu verpassen. Es geht darum, ein bisschen heute an morgen zu denken. Schon kleine, regelmäßige Beträge können langfristig den Unterschied machen.

Und je früher man damit beginnt, desto geringer kann die monatliche Sparrate ausfallen, um das gleiche Ziel zu erreichen. So wird der Weg in die finanzielle Unabhängigkeit noch einfacher.

Dabei geht es nicht nur um Zahlen, sondern auch um den Umgang mit typischen Risiken dieser Lebensphase:

Verlockende Statussymbole, Gruppendruck oder emotionale Entscheidungen – auch in der Liebe – können schnell zu finanziellen Stolperfallen werden. Wer früh lernt, mit Geld bewusst umzugehen, schützt sich auch vor den „unsichtbaren“ Kosten, die nicht auf Kontoauszügen stehen – aber spürbar sind.

Ich zeige Ihnen einen Weg, wie beides geht: Jetzt leben – und dabei smart für später vorsorgen.

AUFGEBAUT FÜR HEUTE. GEDACHT FÜR MORGEN

Vermögensaufbau ist kein Unternehmer-Privileg

Sie müssen kein Unternehmer oder Finanzprofi sein, um Vermögen aufzubauen. Es genügt, wenn Sie drei grundlegende Bausteine verstehen, Ihre Einnahmen und Ausgaben kennen – und ein wenig Basiswissen über Geld erwerben.

Selbst wenn Sie gar keinen aktiven Vermögensaufbau planen, sondern einfach nur regelmäßig einen Sparplan bedienen möchten:

Sprechen Sie mit mir – bevor Dritte mitreden. Dritte kosten Sie am Ende Ihre Rendite.

Mein Coaching unterstützt Sie dabei, fundierte Entscheidungen zu treffen – unabhängig und verständlich